Les crypto actifs sont passés, en une décennie, du statut d’expérimentation marginale à celui de classe d’actifs suivie par les grandes institutions financières. Pour un épargnant français, le sujet soulève autant d’espoirs que de questions légitimes : comment fonctionne réellement la blockchain ? Quelle plateforme choisir pour acheter du bitcoin ou de l’ethereum ? Quels sont les risques, et comment protéger son épargne ? Ce guide pédagogique du Cabinet IGC répond à ces questions en s’appuyant sur les recommandations des autorités officielles, tout en vous montrant comment intégrer ces actifs numériques dans une stratégie patrimoniale cohérente.

L’objectif n’est pas de vous pousser à investir, mais de vous donner les clés d’une compréhension prudente et responsable. Car si les cryptomonnaies offrent des opportunités réelles, elles s’accompagnent d’une volatilité et de risques que tout investisseur doit mesurer avant d’engager le moindre euro.

Qu’est-ce qu’une crypto-monnaie et comment fonctionne-t-elle ?

Définition des crypto-actifs

Une crypto monnaie est une représentation numérique de valeur qui repose sur la cryptographie et fonctionne sans organe central de contrôle, contrairement aux monnaies fiduciaires émises par les banques centrales (euro, dollar). Le terme officiel retenu par les régulateurs européens est celui de « crypto-actifs », qui englobe l’ensemble des actifs crypto : cryptomonnaies classiques, jetons utilitaires, jetons adossés à des actifs et autres représentations numériques. La caractéristique fondamentale de ces monnaies est leur nature décentralisée. Les transactions ne transitent pas par un tiers de confiance unique mais sont validées par un réseau distribué d’ordinateurs. Cette architecture repose sur une technologie clé : la blockchain.

La blockchain : chaîne de blocs au cœur du système

La blockchain, ou chaîne de blocs, est un registre numérique partagé qui enregistre l’ensemble des transactions de manière chronologique et infalsifiable. Chaque bloc contient un ensemble d’opérations validées, puis vient s’ajouter au précédent en formant une chaîne continue. Cette chaîne de blocs est dupliquée sur des milliers d’ordinateurs à travers le monde, ce qui rend pratiquement impossible la modification rétroactive d’une transaction déjà inscrite. Cette technologie de stockage et de transmission d’informations garantit trois propriétés essentielles : la transparence (toutes les opérations sont consultables publiquement), l’intégrité (une fois inscrite, une donnée ne peut être altérée) et la résistance à la censure (aucun acteur unique ne contrôle le réseau). C’est cette combinaison qui fait la valeur de la blockchain au-delà même de la spéculation sur les cryptos.

Les principales cryptomonnaies

Parmi les cryptomonnaies les plus populaires, on trouve au premier rang Bitcoin (BTC), créé en 2009 et considéré comme la référence du marché, souvent surnommé « l’or numérique ». Vient ensuite Ethereum (ETH), qui a introduit les contrats intelligents (smart contracts) permettant d’exécuter automatiquement des programmes sur la blockchain. Le couple bitcoin ethereum représente à lui seul une part dominante de la capitalisation totale du marché. D’autres monnaies complètent l’écosystème, comme litecoin, conçu pour des paiements plus rapides, ou diverses cryptos spécialisées. Le tableau ci-dessous présente quelques repères sur les actifs les plus connus.

| Crypto-actif | Symbole | Année de création | Usage principal |

|---|---|---|---|

| Bitcoin | BTC | 2009 | Réserve de valeur, paiement |

| Ethereum | ETH | 2015 | Contrats intelligents, applications décentralisées |

| Litecoin | LTC | 2011 | Paiements rapides |

| Stablecoins | (divers) | 2014+ | Stabilité indexée sur monnaies fiduciaires |

Le wallet : conserver ses cryptos en sécurité

Pour détenir des cryptos, il faut un wallet (portefeuille numérique). Ce portefeuille ne « contient » pas vos monnaies à proprement parler : il stocke les clés cryptographiques qui prouvent votre propriété sur la blockchain. La cle privée est l’élément le plus critique de tout l’écosystème — celui qui la détient contrôle les fonds.

On distingue deux grandes catégories. Le wallet « chaud » (hot wallet), connecté à internet via une application crypto, offre une grande commodité pour les transactions fréquentes mais une exposition plus forte aux risques. Le portefeuille « froid » (cold wallet), de type onchain wallet matériel déconnecté, maximise la securite au prix d’une moindre facilité d’usage. La gestion rigoureuse de ces clés est le pilier de la protection de votre épargne en crypto.

Quels sont les risques liés à l’investissement en crypto-actifs ?

L’Autorité des marchés financiers (AMF) ne cesse de rappeler que les actifs crypto demeurent des placements à très haut risque. Avant toute prise de position, il est indispensable de mesurer les dangers réels associés aux marchés crypto actifs.

La volatilité extrême

Le premier risque tient à la volatilité. Les cours des cryptomonnaies peuvent varier de plusieurs dizaines de pourcents en quelques jours, voire en quelques heures. Cette instabilité, sans équivalent sur les marchés traditionnels, peut générer des gains spectaculaires comme des pertes totales. Un investisseur peut voir la valeur de son portefeuille divisée par deux sur une courte période, sans qu’aucun mécanisme de protection n’intervienne.

Le risque de perte totale et l’absence de garantie

Contrairement aux dépôts bancaires, les crypto actifs ne bénéficient d’aucune garantie publique. Il n’existe pas d’équivalent du Fonds de garantie des dépôts. Si une plateforme fait faillite, si vos clés sont perdues ou si vous êtes victime d’un piratage, les fonds sont généralement irrécupérables. La nature même de la blockchain — irréversibilité des transactions — signifie qu’une erreur ou une fraude ne peut être annulée.

Les arnaques et les fraudes

Le secteur attire de nombreux escrocs. L’AMF publie régulièrement des listes noires de sites frauduleux proposant de faux investissements en cryptos. Les techniques sont variées : faux conseillers, fausses plateformes de trading, promesses de rendements garantis (qui n’existent jamais réellement), usurpation d’identité d’acteurs reconnus. La vigilance sur les informations personnelles que vous communiquez est primordiale.

Le risque réglementaire et fiscal

Le cadre évolue rapidement. Une transaction non déclarée, un compte détenu sur une plateforme étrangère non signalé, ou une mauvaise compréhension des règles fiscales peuvent entraîner des redressements. Nous y reviendrons dans la section consacrée à la réglementation.

Le tableau suivant synthétise les principaux risques et les actifs precautions à mettre en œuvre.

| Type de risque | Description | Précaution recommandée |

|---|---|---|

| Volatilité | Variations de cours très importantes | N’investir que ce que l’on peut perdre |

| Perte totale | Aucune garantie publique | Diversifier, ne pas surexposer son patrimoine |

| Piratage | Vol des clés ou des fonds | Privilégier un cold wallet, activer la double authentification |

| Arnaque | Faux sites et conseillers | Vérifier la liste blanche AMF avant tout versement |

| Fiscal | Redressement en cas d’oubli | Déclarer chaque cession et chaque compte étranger |

Faites travailler votre épargne dès aujourd’hui

Ne laissez pas votre argent perdre de la valeur : bâtissons une stratégie diversifiée pour contrer l’inflation et viser la performance.

Comment choisir une plateforme sécurisée pour acheter ou trader des cryptos ?

Le choix de la plateforme est sans doute la décision la plus structurante pour qui souhaite acheter, vendre ou faire du trading de cryptos. Une bonne plateforme combine securite, transparence et conformité réglementaire.

Vérifier l’enregistrement ou l’agrément auprès de l’AMF

C’est le critère numéro un. En France, tout prestataire proposant des services actifs numériques doit être enregistré ou agréé. Historiquement, ce statut était celui de Prestataire de Services sur Actifs Numériques (PSAN), introduit par la loi PACTE en 2019. Depuis le 30 décembre 2024, ce statut est officiellement remplacé par celui de Prestataire de Services sur Crypto-Actifs (PSCA), dans le cadre du règlement européen MiCA, sous la supervision de l’AMF et de l’ACPR. Broker Forex

Concrètement, les PSAN enregistrés ou agréés en France avant l’entrée en application de MiCA peuvent continuer de fournir leurs services jusqu’au 1er juillet 2026 ; à compter de cette date, seuls les prestataires sur crypto-actifs autorisés en conformité avec MiCA pourront fournir des services sur crypto-actifs en France. Cette échéance est capitale : utiliser une plateforme non conforme après cette date expose l’épargnant à des risques accrus. AMF

L’AMF tient une liste publique de référence. Au 19 janvier 2026, cette liste recensait 90 PSCA enregistrés et 79 PSCA agréés en France. Avant de confier vos fonds, le réflexe essentiel est simple : consulter la liste blanche officielle de l’AMF, et si un prestataire n’y figure pas, éviter de lui confier ses fonds. Broker ForexBroker Forex

Les services soumis à autorisation

MiCA encadre précisément les activités. Sont soumis à autorisation la conservation et l’administration de crypto-actifs pour le compte de clients, l’exploitation d’une plateforme de négociation, l’échange de crypto-actifs contre des monnaies ayant cours légal ou contre d’autres crypto-actifs, l’exécution d’ordres, le placement, la réception-transmission d’ordres et la fourniture de conseils en crypto-actifs. Une plateforme sérieuse affiche clairement son statut et les services pour lesquels elle est autorisée. Xpollens

Les critères techniques de sécurité

Au-delà du statut réglementaire, plusieurs éléments distinguent une plateforme fiable. La verification identite (procédure KYC, pour know your customer) est obligatoire et constitue paradoxalement un gage de sérieux : une plateforme qui ne vérifie pas l’identité de ses clients est suspecte. La conservation des actifs numériques doit privilégier les solutions de stockage à froid pour la majorité des fonds. La double authentification, le chiffrement des informations personnelles et un service client réactif complètent le tableau.

Modes de financement et d’achat

Les plateformes modernes facilitent l’achat de cryptos via différents moyens de paiement : virement bancaire, carte bancaire, et parfois des solutions comme apple pay ou google pay. Certaines proposent même une carte visa crypto permettant de dépenser ses actifs crypto dans les commerces. La fluidité de l’experience utilisateur ne doit toutefois jamais primer sur la securite.

| Critère de choix | Pourquoi c’est important |

|---|---|

| Enregistrement / agrément AMF | Conformité légale, protection de base |

| Procédure KYC (verification identite) | Lutte anti-blanchiment, signe de sérieux |

| Stockage à froid des fonds | Protection contre le piratage |

| Double authentification | Sécurise l’accès au compte |

| Transparence des frais | Évite les mauvaises surprises sur les transactions |

| Qualité du service client | Accompagnement en cas de problème |

Quelles sont les bonnes pratiques pour protéger son épargne en crypto ?

La protection de votre épargne en crypto repose sur une discipline rigoureuse. Voici les actifs precautions que tout investisseur prudent devrait adopter.

Règle d’or : n’investir que ce que l’on peut perdre

Compte tenu de la volatilité des marchés crypto, la première règle est de ne jamais engager des sommes dont vous pourriez avoir besoin à court terme. Les crypto actifs ne doivent représenter qu’une fraction raisonnable de votre patrimoine global, en complément de placements plus stables.

Sécuriser ses clés et son wallet

La cle privée est l’équivalent du coffre-fort. Plusieurs principes s’imposent : ne jamais partager sa cle privée ou sa phrase de récupération, conserver une sauvegarde hors ligne, privilégier un onchain wallet matériel pour les montants importants, et se méfier de toute demande de communication de ces éléments. Aucun service client légitime ne vous demandera jamais votre cle privée.

Diversifier et adopter une vision de long terme

Plutôt que de tout miser sur un seul actif, une approche prudente consiste à répartir entre plusieurs cryptomonnaies établies comme btc eth, voire btc eth cro, tout en gardant à l’esprit que la diversification ne supprime pas le risque. L’investissement progressif (verser régulièrement de petites sommes plutôt qu’un montant unique) permet de lisser le prix d’entrée et de réduire l’impact de la volatilité.

Se méfier des promesses de rendement

Aucun investissement crypto actifs ne peut garantir un rendement. Toute promesse de gains certains est, par définition, le signal d’une arnaque. La prudence commande de fuir les sollicitations non sollicitées et de toujours vérifier l’identité de vos interlocuteurs.

Comprendre la fiscalité

La fiscalité fait partie intégrante de la protection de votre épargne. En France, le prélèvement forfaitaire unique appliqué aux plus-values de cession d’actifs numériques est passé de 30 % à 31,4 % à compter du 1er janvier 2026, cette hausse de 1,4 point étant due à l’augmentation des prélèvements sociaux. Plus précisément, ces 31,4 % se composent de 12,8 % au titre de l’impôt sur le revenu et de 18,6 % de prélèvements sociaux, la CSG sur les revenus du capital étant passée de 9,2 % à 10,6 %. FiboWaltio

Bonne nouvelle pour les transactions entre cryptos : en France, les échanges de cryptomonnaie contre cryptomonnaie ne constituent pas un fait générateur d’imposition ; la taxe ne s’applique qu’en cas de conversion en euros, d’achat de biens ou services avec des cryptos, ou de réception de cryptos comme revenu. Par ailleurs, conformément à l’article 150 VH bis du code général des impôts, la plus-value globale réalisée dans l’année est imposable si le total des cessions est supérieur à 305 euros. BlockpitWaltio

Attention à ne pas oublier vos obligations déclaratives. En cas d’oubli de déclaration d’un compte détenu à l’étranger, les amendes vont de 750 à 1 500 € par compte non déclaré, et jusqu’à 80 % de pénalités en cas de fraude avérée. Crypcool

| Élément fiscal | Règle en 2026 |

|---|---|

| Taux du PFU (flat tax) | 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux) |

| Seuil d’imposition | Plus-value imposable si cessions > 305 € / an |

| Échange crypto contre crypto | Non imposable (pas de fait générateur) |

| Option possible | Barème progressif si plus avantageux |

| Sanction compte étranger non déclaré | 750 à 1 500 € par compte |

L’inflation grignote votre capital

En quelques questions, estimez l’impact réel de l’inflation sur votre épargne et découvrez comment le compenser grâce à des placements adaptés et un pilotage IGC.

Réglementation et conseils des organismes officiels

Le règlement MiCA, nouveau cadre européen

Le règlement MiCA (Markets in Crypto-Assets) constitue le tournant majeur de la régulation. Pour les acteurs souhaitant se lancer à compter du 30 décembre 2024, MiCA vient remplacer le régime PACTE existant en France, et les prestataires déjà actifs ont jusqu’au 30 juin 2026 pour obtenir un agrément MiCA et pouvoir poursuivre leur activité au-delà du 1er juillet 2026. AMF

Ce reglement marches crypto impose des obligations strictes aux plateformes. Les prestataires devront respecter un ensemble de règles communes : lutte contre le blanchiment et le financement du terrorisme, cybersécurité, honorabilité et compétence, bonne conduite, gouvernance, gestion des conflits d’intérêts et, le cas échéant, conservation des fonds. Pour l’épargnant, ces exigences se traduisent par une meilleure protection et davantage de securite transparence. ADC France

L’AMF, gardienne de la protection de l’épargne

L’autorite marches financiers joue un rôle central de supervision et de pédagogie. Elle alerte régulièrement le public. Dans un communiqué récent, l’AMF a rappelé aux prestataires qu’ils n’ont plus que jusqu’au 1er juillet 2026 pour obtenir une autorisation conforme au règlement européen MiCA, les retardataires étant invités à soumettre leurs demandes rapidement car les délais d’examen peuvent être longs. Journal du Coin

L’institution recommande systématiquement de vérifier que la plateforme utilisée figure sur la liste des prestataires autorisés publiée par l’AMF, ou qu’elle a obtenu une autorisation MiCA, comme priorité immédiate. Cette vérification est gratuite et accessible à tous sur le site officiel de l’AMF. France-epargne

La transition en cours

Il faut avoir conscience que le marché traverse une phase critique. Les PSAN qui ne seraient pas en capacité de poursuivre leurs activités en conformité avec MiCA à compter du 1er juillet 2026 sont invités à mettre en œuvre un plan de cessation ordonnée de leurs activités, à compter du 30 mars 2026 au plus tard. Pour l’investisseur, cela signifie qu’il convient de s’assurer que sa plateforme sera bien conforme après l’échéance, sous peine de devoir migrer ses actifs numériques. AMF

À l’échelle européenne, la directive DAC8 renforce également la surveillance. Cette directive renforce la surveillance des plateformes et les obligations qui pèsent sur elles, la France conservant néanmoins ses règles propres sur l’imposition des particuliers via la flat tax. Crypcoo

Comment utiliser les cryptomonnaies pour le développement commercial ?

Au-delà de l’investissement, les cryptomonnaies trouvent des usages concrets dans les paiements et le développement des entreprises.

Les paiements en cryptomonnaies

De plus en plus de commerçants acceptent les paiements en crypto, en ligne comme en magasin. Pour le consommateur, la carte visa crypto permet de convertir automatiquement ses cryptos en euros au moment de l’achat, rendant l’experience d’usage proche de celle d’une carte bancaire classique. Cette visa crypto abolit la frontière entre actifs crypto et dépenses du quotidien.

Les avantages des paiements en crypto incluent la rapidité des transactions transfrontalières et, dans certains cas, des frais réduits. Les inconvénients tiennent à la volatilité (le prix d’un bien peut fluctuer entre la commande et la livraison) et à la fiscalité, puisqu’un paiement en crypto est juridiquement assimilé à une cession imposable.

L’intérêt pour les entreprises

Pour une entreprise, accepter les cryptos comme moyen de paiement peut représenter un argument commercial et un accès à une clientèle internationale. La technologie blockchain ouvre aussi des perspectives en matière de traçabilité, de contrats intelligents et de gestion automatisée des transactions. Certaines structures intègrent des solutions de paiement en ligne acceptant directement les actifs numériques.

Toutefois, l’intégration des cryptomonnaies dans la comptabilité et la trésorerie d’une entreprise soulève des questions complexes : valorisation des actifs crypto au bilan, traitement comptable des plus et moins-values, conformité réglementaire. Un accompagnement professionnel est indispensable pour sécuriser cette démarche.

Comparaison des usages

| Usage | Avantage principal | Point de vigilance |

|---|---|---|

| Paiement particulier | Rapidité, carte visa crypto | Imposition à chaque cession |

| Paiement entreprise | Clientèle internationale | Traitement comptable complexe |

| Investissement long terme | Potentiel de valorisation | Volatilité élevée |

| Transactions transfrontalières | Frais et délais réduits | Conformité réglementai |

Réalisez votre investissement financier avec le Cabinet IGC

Au terme de ce panorama, un constat s’impose : les crypto actifs ne sont qu’une brique parmi d’autres dans une stratégie patrimoniale réfléchie. Investir aujourd’hui demeure l’un des moyens les plus efficaces pour placer son argent intelligemment, diversifier son patrimoine et atteindre ses objectifs de vie. Que vous soyez débutant ou investisseur expérimenté, une stratégie globale reste incontournable pour faire fructifier votre épargne et préparer l’avenir.

Avec le Cabinet IGC, vous bénéficiez d’un accompagnement sur mesure, depuis la définition de votre stratégie d’investissement financier jusqu’à la sélection des supports adaptés : assurance-vie, produits structurés, compte-titres, Girardin Industriel, dispositif 150-0 B ter, et bien d’autres. Nous assurons ensuite le suivi personnalisé de vos placements. Notre rôle est précisément de vous aider à trouver la solution la plus adaptée à votre profil, à vos objectifs et à votre situation financière.

| Indicateur Cabinet IGC | Chiffre clé |

|---|---|

| Rendement portefeuilles dynamiques | +12 % |

| Solutions d’investissement exclusives créées / an | +100 |

| Clients accompagnés | +10 000 |

| Interlocuteur dédié | 1 unique |

| Satisfaction client Google | 4,9 / 5 |

Notre accompagnement en quatre étapes

Notre conseiller financier analyse votre situation, réalise un bilan patrimonial complet et définit vos priorités. À partir de vos objectifs et de votre profil, il vous propose des solutions sur mesure et un plan d’action clair.

- 1. Bilan patrimonial global. Nous analysons de manière complète votre situation financière, fiscale et patrimoniale.

- 2. Définition de votre profil investisseur. Nous identifions vos objectifs, votre horizon d’investissement et votre tolérance au risque.

- 3. Élaboration d’une stratégie sur mesure. Nous proposons une stratégie d’investissement entièrement adaptée à votre profil.

- 4. Mise en place et suivi des solutions. Nous implémentons les solutions retenues et vous accompagnons dans la durée.

Faire fructifier votre épargne, c’est mettre votre argent au service de vos objectifs financiers tout en maîtrisant le risque. En France, un plan clair, une bonne lecture des sources et des placements cohérents avec votre situation financière, l’inflation et les taux d’intérêt permettent de faire croître le capital et de viser des revenus réguliers à court, moyen et long terme. Le Cabinet IGC vous accompagne pour cadrer vos priorités et sécuriser chaque étape de votre investissement.

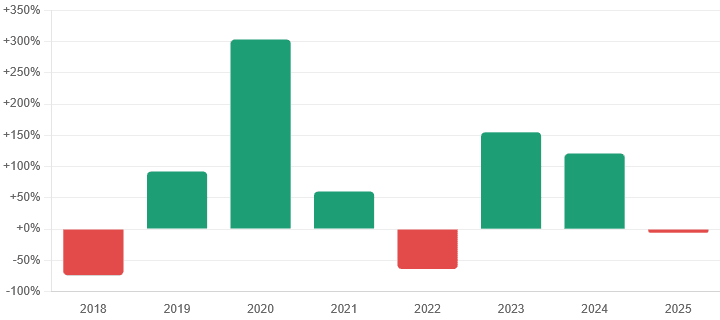

Performances historiques : ce que montrent les chiffres

Au-delà de la théorie, rien n’illustre mieux la double nature des crypto actifs — fort potentiel et forte volatilité — que l’historique des performances annuelles du bitcoin (BTC), actif de référence du marché. Le tableau ci-dessous présente les rendements annuels du BTC, un repère utile pour comprendre l’ampleur des variations.

| Année | Performance annuelle du Bitcoin (BTC) |

|---|---|

| 2018 | −74 % |

| 2019 | +92 % |

| 2020 | +303 % |

| 2021 | +60 % |

| 2022 | −64 % |

| 2023 | +155 % |

| 2024 | +121 % |

| 2025 | −6 % |

Sources : données publiques de marché agrégées. Les performances passées ne préjugent en rien des performances futures.

Ces chiffres parlent d’eux-mêmes : sur la même période, le bitcoin a pu gagner plus de 300 % en une année (2020) puis perdre près des deux tiers de sa valeur l’année suivante d’un cycle (2022). Cette alternance de phases d’euphorie et de corrections brutales est la signature des marchés crypto. La courbe ci-dessous donne une représentation visuelle de cette trajectoire en dents de scie

Voici la courbe de performance annuelle du Bitcoin :

Comme l’illustre la courbe ci-dessus, le bitcoin alterne des années spectaculaires (+303 % en 2020, +155 % en 2023, +121 % en 2024) et des chutes sévères (−74 % en 2018, −64 % en 2022). Cette amplitude justifie pleinement l’approche prudente recommandée par le Cabinet IGC et reprise dans notre fiche dédiée aux actifs numériques : intégrer la crypto non pas comme le cœur d’un portefeuille, mais comme une poche satellite mesurée.

Faites fructifier votre épargne

Remplissez le formulaire rapide ou prenez RDV avec un conseiller IGC : nous analysons votre situation et construisons une stratégie d’épargne avec pilotage du risque.

L’approche du Cabinet IGC sur les actifs numériques (crypto)

Notre fiche dédiée résume la philosophie qui guide notre accompagnement : les crypto actifs constituent une poche de diversification, encadrée et sécurisée via nos partenaires spécialisés. Concrètement, cela se traduit par les principes suivants.

- Une classe d’actifs émergente, à doser. La crypto offre une décorrélation partielle vis-à-vis des marchés actions et obligataires traditionnels. L’univers que nous privilégions est ciblé : principalement bitcoin et ethereum, les actifs numériques les plus établis. Surtout, la poche reste limitée à une fraction mesurée du patrimoine, de l’ordre de 1 à 5 %, jamais davantage.

- Sécurité et conservation déléguées. La garde des cryptos est confiée à un prestataire spécialisé (stockage à froid, ségrégation des avoirs), ce qui évite au client toute gestion technique de wallet. Le reporting est consolidé et intégré à votre suivi patrimonial global, pour une experience simplifiée et transparente.

- Un cadre réglementaire strict. Nous sélectionnons des partenaires enregistrés et conformes au cadre européen MiCA, soumis à la lutte anti-blanchiment (LCB-FT) et à la verification identite (KYC, pour know your customer). La conformité et la solidité de ces acteurs sont des critères de sélection non négociables.

| Principe de la poche crypto IGC | Application concrète |

|---|---|

| Dimensionnement | 1 à 5 % du patrimoine (poche satellite) |

| Univers privilégié | Bitcoin (BTC) et Ethereum (ETH) |

| Conservation | Cold storage, ségrégation, via partenaires spécialisés |

| Cadre | PSAN / MiCA, LCB-FT, KYC |

| Horizon | Long terme, capital que l’on accepte d’immobiliser |

| Suivi | Reporting consolidé intégré au bilan patrimonial |

Comme le rappelle l’avertissement de notre fiche : les crypto-actifs sont des placements très risqués, non garantis et fortement volatils ; les performances passées ne préjugent pas des performances futures. C’est précisément pour cela qu’un accompagnement professionnel fait la différence — pour calibrer cette poche en cohérence avec votre profil, vos objectifs et votre situation financière.

Conclusion

Les cryptomonnaies représentent une innovation technologique et financière majeure, portée par la blockchain et un écosystème en pleine maturation réglementaire. Pour l’épargnant français, l’année 2026 marque un tournant avec l’entrée en application pleine et entière du règlement MiCA et une fiscalité réajustée à 31,4 %. Comprendre le fonctionnement des actifs numériques, choisir une plateforme conforme à la liste blanche de l’AMF, sécuriser son wallet et déclarer scrupuleusement ses transactions constituent les fondements d’une démarche prudente. Mais l’essentiel reste de replacer la crypto dans une vision patrimoniale d’ensemble, équilibrée et adaptée à votre profil. C’est précisément la mission du Cabinet IGC : vous offrir un accompagnement personnalisé pour transformer la complexité du marché en décisions éclairées et sereines

Sources

- Autorité des marchés financiers (AMF) — Communiqués sur la transition PSAN/PSCA et le règlement MiCA : amf-france.org

- AMF — Dossier thématique MiCA et listes blanches officielles : amf-france.org/fr/actualites-publications/dossiers-thematiques/mica

- Direction générale des Finances publiques (DGFiP) — Service public, fiscalité des actifs numériques : service-public.fr