Acheter sa Résidence Principale

Pourquoi acheter votre résidence principale ? Acheter votre résidence principale vous offre sécurité, stabilité et indépendance. En devenant propriétaire, vous construisez un patrimoine qui peut prendre de la valeur avec le temps, tout en évitant les aléas de la location. À long terme, les mensualités de crédit peuvent être comparables voire inférieures à un loyer, avec l'avantage d'être propriétaire au final.

Les avantages fiscaux et financiers de l'achat dans le neuf :

1. Frais de notaire réduits : En achetant dans le neuf, vous bénéficiez de frais de notaire réduits (2 à 3% du prix de vente contre 7 à 8% dans l'ancien).

2. TVA réduite : La Zone ANRU (Zone d'Aménagement et de Rénovation Urbaine) est une zone spécifique où l'acquisition d'un logement neuf bénéficie d'un taux de TVA réduit à 5,5 % au lieu du taux standard de 20 %.

Ce dispositif vise à encourager la revitalisation des quartiers en difficulté. De plus, les Quartiers Prioritaires de la Politique de la Ville (QPV), qui sont des zones ciblées pour le développement économique et social, bénéficient également de ce taux réduit de 5,5 % depuis janvier 2015, offrant ainsi des avantages fiscaux similaires pour soutenir la rénovation urbaine et l'accession à la propriété dans ces secteurs.

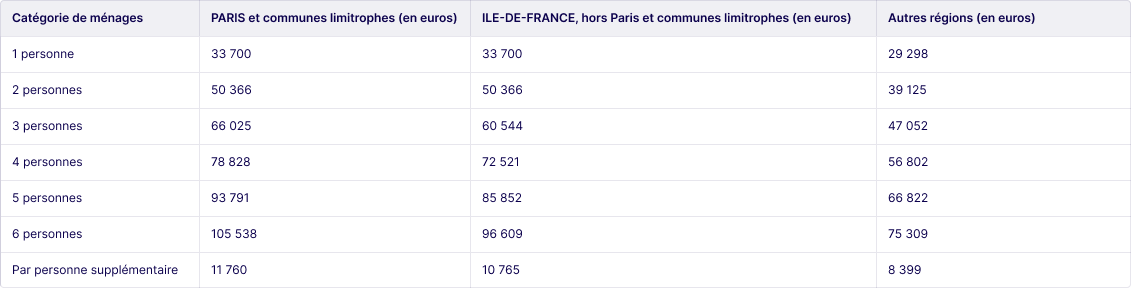

Lors de la signature du contrat de réservation, de construction, il est essentiel que vos ressources ne dépassent pas un certain plafond.

Ce seuil est déterminé en fonction du nombre de personnes constituant votre foyer fiscal ainsi que de la zone géographique dans laquelle se situe le logement que vous envisagez d'acquérir.

Ce dispositif vise à garantir que les aides et avantages fiscaux soient alloués en priorité aux ménages dont les ressources sont en adéquation avec les critères spécifiques de la région concernée...

3. Prêt à Taux Zéro (PTZ) : Découvrez une opportunité unique d'accéder à la propriété grâce au Prêt à Taux Zéro (PTZ), un levier financier spécialement conçu pour accompagner les ménages aux revenus modestes dans l'acquisition de leur première résidence principale.

Ce dispositif, soutenu par l'État, vous permet de financer une partie de votre achat immobilier sans supporter les coûts d'intérêts, avec un taux d'intérêt de 0 %.

Ce prêt est accessible à toute personne n'ayant pas été propriétaire de sa résidence principale au cours des deux années précédant la demande.

Bien qu'il ne couvre pas la totalité du prix d'achat, le PTZ se combine idéalement avec d'autres crédits immobiliers, souvent utilisés comme un apport personnel aux yeux des banques, renforçant ainsi votre dossier de financement. Saisissez cette chance de franchir le pas vers la propriété avec un soutien financier avantageux et sur mesure.

Les différents plafonds de ressources ont été augmentés le 1er avril 2024 ; les ressources prises en compte correspondent au revenu fiscal de référence de l'année N-2 des personnes qui vont vivre dans logement (par exemple, pour l’année 2024 il s’agit du revenu fiscal de référence de l’année 2022).

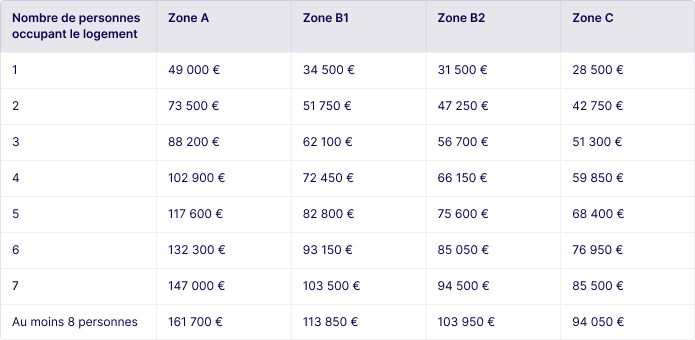

Si le logement que vous comptez acquérir est neuf ou à construire, le PTZ peut, dans la limite des plafonds, financer jusqu'à 50% du coût de l'opération si votre logement est situé en zone A, Abis ou B1.

Tableau des plafonds d'emprunt pour un PTZ dans le neuf

Les avantages fiscaux et financiers de l'achat dans le neuf :

1. Frais de notaire réduits : En achetant dans le neuf, vous bénéficiez de frais de notaire réduits (2 à 3% du prix de vente contre 7 à 8% dans l'ancien).

2. TVA réduite : La Zone ANRU (Zone d'Aménagement et de Rénovation Urbaine) est une zone spécifique où l'acquisition d'un logement neuf bénéficie d'un taux de TVA réduit à 5,5 % au lieu du taux standard de 20 %.

Ce dispositif vise à encourager la revitalisation des quartiers en difficulté. De plus, les Quartiers Prioritaires de la Politique de la Ville (QPV), qui sont des zones ciblées pour le développement économique et social, bénéficient également de ce taux réduit de 5,5 % depuis janvier 2015, offrant ainsi des avantages fiscaux similaires pour soutenir la rénovation urbaine et l'accession à la propriété dans ces secteurs.

Lors de la signature du contrat de réservation, de construction, il est essentiel que vos ressources ne dépassent pas un certain plafond.

Ce seuil est déterminé en fonction du nombre de personnes constituant votre foyer fiscal ainsi que de la zone géographique dans laquelle se situe le logement que vous envisagez d'acquérir.

Ce dispositif vise à garantir que les aides et avantages fiscaux soient alloués en priorité aux ménages dont les ressources sont en adéquation avec les critères spécifiques de la région concernée...

3. Prêt à Taux Zéro (PTZ) : Découvrez une opportunité unique d'accéder à la propriété grâce au Prêt à Taux Zéro (PTZ), un levier financier spécialement conçu pour accompagner les ménages aux revenus modestes dans l'acquisition de leur première résidence principale.

Ce dispositif, soutenu par l'État, vous permet de financer une partie de votre achat immobilier sans supporter les coûts d'intérêts, avec un taux d'intérêt de 0 %.

Ce prêt est accessible à toute personne n'ayant pas été propriétaire de sa résidence principale au cours des deux années précédant la demande.

Bien qu'il ne couvre pas la totalité du prix d'achat, le PTZ se combine idéalement avec d'autres crédits immobiliers, souvent utilisés comme un apport personnel aux yeux des banques, renforçant ainsi votre dossier de financement. Saisissez cette chance de franchir le pas vers la propriété avec un soutien financier avantageux et sur mesure.

Les différents plafonds de ressources ont été augmentés le 1er avril 2024 ; les ressources prises en compte correspondent au revenu fiscal de référence de l'année N-2 des personnes qui vont vivre dans logement (par exemple, pour l’année 2024 il s’agit du revenu fiscal de référence de l’année 2022).

Si le logement que vous comptez acquérir est neuf ou à construire, le PTZ peut, dans la limite des plafonds, financer jusqu'à 50% du coût de l'opération si votre logement est situé en zone A, Abis ou B1.

Tableau des plafonds d'emprunt pour un PTZ dans le neuf

Pourquoi investir en LMNP

Investir en LMNP (Loueur en Meublé Non Professionnel) est une excellente opportunité pour diversifier votre patrimoine tout en bénéficiant d'avantages fiscaux attractifs. Ce statut vous permet de louer un bien meublé avec une fiscalité avantageuse, tout en percevant des revenus réguliers.

Les avantages fiscaux et financiers du statut LMNP :

1. Amortissement comptable : En LMNP, vous pouvez amortir le bien immobilier et son mobilier, réduisant ainsi vos revenus imposables. Cet avantage permet de minimiser, voire d'annuler l'impôt sur vos loyers perçus pendant de nombreuses années.

2. Régime fiscal avantageux : Vous pouvez opter pour le régime micro-BIC, offrant un abattement de 50% sur vos revenus locatifs, ou pour le régime réel, permettant de déduire les charges, les intérêts d’emprunt et l’amortissement, optimisant ainsi votre fiscalité.

3. Bail Mobilité, AirBnB, Colocation ou Location longue durée: Plusieurs scénarios peuvent être envisagés afin de maximiser le rendement de votre investissement.

Investir en LMNP, c’est faire le choix d’un investissement sécurisé, rentable et fiscalement optimisé, tout en préparant sereinement votre avenir financier.

Pourquoi investir en Résidence Gérée

Investir en résidence gérée est une solution attractive pour ceux qui cherchent à diversifier leur patrimoine immobilier tout en bénéficiant d'une gestion simplifiée et de revenus réguliers. Ce type d'investissement, particulièrement prisé pour sa sécurité et son rendement, concerne des biens immobiliers situés dans des résidences de services (résidences étudiantes, seniors, tourisme, affaires, etc.). Les avantages de l'investissement en résidence gérée :

1. Revenus locatifs garantis : En investissant en résidence gérée, vous signez un bail commercial avec l'exploitant de la résidence. Cela vous assure des revenus locatifs fixes, même en cas de vacance locative, sur toute la durée du bail.

2. Gestion simplifiée : L'exploitant de la résidence se charge de toute la gestion quotidienne, des loyers à l'entretien, en passant par la recherche de locataires. Vous bénéficiez donc d'un investissement "clé en main" sans les contraintes habituelles liées à la location.

3. Fiscalité avantageuse (LMNP) : Comme pour le statut LMNP (Loueur en Meublé Non Professionnel), vous pouvez bénéficier d'un régime fiscal avantageux, incluant la possibilité d'amortir le bien et son mobilier, réduisant ainsi vos revenus imposables.

4. Récupération de la TVA : En investissant dans une résidence gérée, vous pouvez récupérer la TVA (20%) sur le prix d'achat du bien, sous certaines conditions. Cela représente une économie significative sur votre investissement initial.

5. Demande croissante : Les résidences de services répondent à des besoins croissants, que ce soit pour le logement étudiant, les seniors, ou le tourisme. Cela assure une forte demande locative, pérennisant votre investissement.

Investir en résidence gérée, c’est opter pour un investissement sûr, rentable et sans souci de gestion, tout en profitant d’avantages fiscaux et d’un marché porteur. C'est une solution idéale pour ceux qui recherchent la tranquillité d’esprit et une source de revenus stable.